האם זינוק בעלייה זה ההיפך מסיבוב בירידה? המשבר הנוכחי בסקטור הטכנולוגיה הגביר את שכיחות תופעת חיתוך המחירים בסבבי גיוס הון; אילו מניפולציות עשויות לטשטש את ה-Down Round? והאם אכן כדאי ליישם את המניפולציות הללו?

חוסר הנעימות הידועה בשם "זינוק בעלייה" זכורה לכולנו היטב משיעור הנהיגה השלישי שלנו, אולם סיבוב בירידה (Down Round) הינו חוסר נעימות ששמור בעיקר ליזמים מתחום הטכנולוגיה, אשר לנוכח המשבר הנוכחי בסקטור הטכנולוגיה העולמי בכלל, ובישראל בפרט, הופך לאחרונה לתופעה נפוצה יחסית. אז מהי בעצם ההגדרה של Down Round? מהן ההשלכות של המהלך? אילו מניפולציות עשויות לטשטש אותו? והאם אכן כדאי ליישם את המניפולציות הללו?

מה זה Down Round?

ההגדרה הנפוצה עבור השקעה שמהווה "Down Round" הינה סיבוב השקעה במסגרתו מחיר מניית בכורה שנרכשה נמוך ביחס למחירי מניות בכורה שנרכשו בסיבובים קודמים. מדובר בסוגיה משפטית, אשר בהתקיימה ישנן השלכות משמעותיות, אשר מרבית החברות היו מעדיפות להימנע מהן. בשולי הדברים, ראוי לציין כי ייתכן מצב שמנגנוני ה-Down Round יופעלו למרות עלייה ב-Pre-money valuation, למשל כאשר מבוצע סיבוב השקעה לפי Pre-money valuation מעט גבוה ביחס לסיבוב קודם, אולם בסיבוב הנוכחי היה דילול יחסית משמעותי, כגון המרת SAFE בהיקף משמעותי, כך שבשורה התחתונה מחיר המניה בסיבוב הנוכחי יהיה נמוך יותר ביחס לסיבוב קודם, למרות עלייה קלה ב- Pre-money valuation כאמור.

"החטא ועונשו"

במקרה ואכן בוצע Down Round בהתאם להגדרה המשפטית שלו, כלומר סיבוב השקעה במחיר מניה נמוך ביחס לסבבי השקעה קודמים, יופעלו במרבית המקרים מנגנוני אנטי-דילול (Anti-dilution) שהוגדרו בסבבי ההשקעה הקודמים, אשר משמעותם שהמשקיעים בסבבים הקודמים, אותם משקיעים ששילמו מחיר למניה גבוה יותר ביחס למחיר למניה ששולם בסיבוב הנוכחי, יקבלו מניות נוספות כפיצוי, לרוב בהתאם לאחד משני מנגנוני פיצוי - מנגנון ה-Full Ratchet ומנגנון ה-Weighted Average.

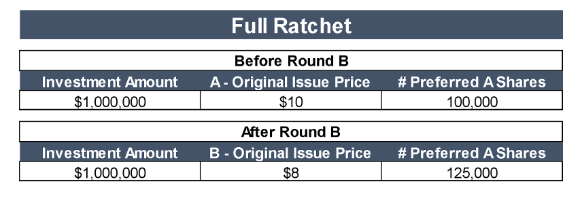

מנגנון ה-Full Ratchet, הינו המנגנון הפשוט יותר ליישום, אולם פחות נפוץ בהסכמי ההשקעה הקיימים, לפיו מחשבים מחדש את כמות המניות של המשקיע, אילו היה משקיע במחיר למניה שנקבע בסבב ההשקעה הנוכחי. למשל, אם נניח שהושקעו מיליון דולר בסיבוב A, לפי מחיר למניה של $10, כאשר כחלק מתנאי ההשקעה הוענק למשקיעים מנגנון Full Ratchet, וסיבוב B היה Down Round לפי מחיר למניה של $8, הרי שהמשקיעים שהשתתפו בסיבוב A יקבלו תוספת של 25% לכמות המניות שלהם, כאשר לאחר סיבוב A יהיו להם 100,000 מניות Preferred A ועוד 25,000 מניות Anti-dilution, ובסה"כ 125,000 מניות.

המנגנון הנפוץ יותר הינו Weighted Average, לפיו המשקיעים זכאים לפיצוי חלקי, תוך שקלול גודל הסיבוב בו הם השתתפו, ביחס לגודל הסיבוב החדש. כך, ככל שהיקף הסיבוב בו הם השתתפו היה קטן יותר ביחס לסיבוב הנוכחי, כך גם היקף הפיצוי יהיה קטן יותר.

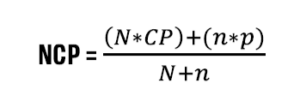

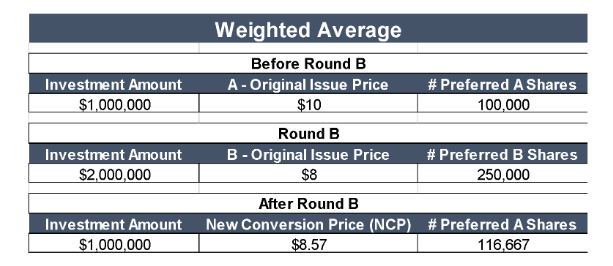

החישוב מבוצע על פי הנוסחה הבאה:

כאשר מחיר ההמרה החדש (NCP) הינו הסכום של מספר המניות (Fully Diluted) של החברה לפני סבב ההשקעה הנוכחי (N) כפול מחיר ההמרה המקורי (CP) ושל מספר המניות החדשות שהונפקו בסבב ההשקעה הנוכחי (n) כפול המחיר החדש למניה (p), כל זאת לחלק למספר המניות (Fully Diluted) של החברה לאחר סבב ההשקעה. לצורך פשטות הדיון, אם נניח שהיו רק מניות Preferred A לפני סבב ההשקעה הנוכחי, וכי בסבב הנוכחי נרכשו מניות ב-2 מיליון דולר, הרי שמספר מניות Preferred A העדכני יגדל בכ-16.7%, כדלהלן:

בנוסף לזאת, צריך לזכור שמנגנוני האנטי דילול הללו יחולו לרוב גם על Warrants למניות בכורה ככל וישנם, כאשר אופן חישובם הינו זהה.

ללכת בלי ולהרגיש עם

באמצעות לוליינות פיננסית פשוטה ליישום, ניתן לבצע סיבוב השקעה במחיר אפקטיבי למניה נמוך משמעותית ביחס לסיבוב הקודם, מבלי להפעיל את מנגנוני האנטי דילול כלל. האירוע הזה יכול להתקיים משלל סיבות, כגון הוספה של ריבית למניות הבכורה, הענקת Seniority למניות החדשות, הענקת מכפיל על ה-Liquidation preference, שינוי מודל ה- Liquidation preference באופן בו המניות שהונפקו בסבבים קודמים היו מניות בכורה לא משתתפות (Non-participating) ואילו המניות שמונפקות בסיבוב החדש הינן מניות בכורה משתתפות (Participating), ולבסוף, הדוגמה הנפוצה והקלה ביותר להמחשה הינה הוספת Warrants למניות הבכורה.

כך למשל, אם נניח שבסיבוב A המחיר למניה היה כאמור $10, וכעת המשקיעים מוכנים לשלם $8 בלבד עבור מניות B; אז אם למשל, החברה תציע למשקיעים לשלם $10 (בשביל לא להפעיל את מנגנון האנטי דילול) תמורת חבילה שכוללת מניית Preferred B ויחידה שלPreferred B Warrant במחיר מימוש 0, הרי שכל משקיע רציונלי יעדיף את עסקת החבילה. המשמעות היא שעבור כל מניה שהמשקיעים ירכשו, הם יקבלו Warrant למניית בכורה B, אשר תמורת תוספת מימוש של 0 דולרים, ניתן להמיר אותו למניה שתזכה אותם ב- Liquidation preference מבלי ששילמו סנט על כך. בסיטואציה זו, המשקיעים בעצם משלמים $10 עבור שווה ערך לשתי מניות מבחינת חלקם בהון, עם הגנת החזר השקעה (במקרה של כישלון) של $20 למניה. או במילים פשוטות, אילו היו משלמים $10 עבור שתי מניות ($5 למניה), חלקם בהון היה זהה, אולם החזר ההשקעה במקרה של כישלון היה נמוך יותר - של $10 למניה בלבד. למרות זאת, מבחינה משפטית, עסקת החבילה כאמור איננה מהווה Down Round שכן ה-Warrants התקבלו ללא תמורה וכלל אינם נלקחים בחשבון לצורך הדיון המשפטי בסוגיה.

בייחוד כאשר מדובר ב-"Flat Round", כלומר סיבוב השקעה במחיר למניה זהה למחיר המניה בסיבוב הקודם, מאוד קל להגדיר את הסיבוב כ- Down Roundמבחינה כלכלית, זאת במידה והיה שיפור כלשהו בתנאים שהוענקו למשקיעים החדשים.

האם Down Round זה בהכרח רעיון גרוע?

מרבית החברות מעדיפות להימנע ככל הניתן מביצוע Down Round, שכן מעבר למנגנוני האנטי דילול האמורים, המהלך נחשב כסוג של כישלון עבור החברה. המשקיעים מעדיפים להימנע מכך כי זה מצביע על ירידה בערך הפורטפוליו שלהם, מה שמעביר למשקיעים שלהם מסר שלילי לגבי השקעותיהם. מצד שני, ללכת למהלך של Down Round בתקופת משבר, כמו זו שאנחנו נמצאים בה כיום, זו ככל הנראה האלטרנטיבה העדיפה, כי כולם יודעים שזו תקופת משבר, וזה יאפשר לחברות לבצע Up Round בהמשך בקלות יחסית, ולהצמיח את החברה בצורה בריאה יחסית. לעומת זאת, חברות שמבצעות מהלכי לוליינות פיננסיים כאלו ואחרים, יידרשו בטווח הארוך לקבוע תנאי השקעה המיטיבים עם משקיעים חדשים, תנאים אותם ידרשו גם המשקיעים בסבבים המאוחרים יותר. החברה בעצם עשויה להיקלע למצב בו היא נדרשת לשפר את התנאים בכל סבב גיוס, סיטואציה שתקשה עליה מאוד לבצע Up Round כאשר המשבר יחלוף.

איך הופכים את הלימון ללימונדה?

במידה ואכן החברה הולכת לגיוס הון במסגרת Down Round, ייתכן וניתן להשתמש באירוע לצורך ביצוע סוג של ספין חיובי ברמת ה-HR ולאשר ביתר קלות בדירקטוריון ביצוע תמחור מחדש (Re-pricing) של האופציות. כלומר, מהלך בו לנוכח הירידה בשווי החברה והתרחקות האופציות של העובדים מהכסף, מפצים את העובדים בעדכון מטה של מחירי המימוש של האופציות שכבר הוענקו להם בעבר. מהלך מסוג זה מוביל לפגיעה מינורית במשקיעים, ומצד שני עשוי להקל מאוד את שימור העובדים בחברה, אינטרס שגם המשקיעים שותפים לו.

האמור במאמר זה מובא למטרות אינפורמטיביות וכלליות בלבד ואין לראות בו כמידע עובדתי ו/או מידע שלם וממצה של כל ההיבטים המצוינים בו ואין לראות באמור לעיל משום המלצה לביצוע פעולות. האמור אינו מהווה "ייעוץ השקעות" ו/או "שיווק השקעות" כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995 ו/או תחליף להנ"ל ו/או תחליף לייעוץ משפטי, פיננסי, מיסויי, כלכלי או ייעוץ מקצועי ופרסונאלי כלשהו. חברת S-CUBE ו/או קבוצת אי.בי.אי ו/או מי מחברות הקבוצה לא תהיה אחראית כלפי כל אדם ו/או תאגיד ו/או צד ג' לכל אבדן או נזק אשר עלול להיגרם בשל הסתמכות ו/או שימוש במידע הנ"ל.